Global dairy look

Ведущий аналитик ИНФАГРО

Но, пора оставить неопределённости в Q1 (первом квартале). На дворе апрель (Q2), значит, необходимо реально посмотреть на карты, которые есть у нас на руках:

1. Производство молока у топ-экспортёров прогнозировано росло (растёт) в первом полугодии (в тотале).

2-3. В Европе накоплены большие запасы определённых товаров. Векторы стоимости молочного белка (сухое обезжиренное молоко) и жиров (масла) продолжают двигаться в разных направлениях.

Согласен, ничего нового, но есть конкретика. А теперь подробней.

1. Производство (поступление на переработку) молока у топ-экспортёров значительно выросло по сравнению с прошлым годом. Несмотря на положительные динамики в США, Океании и Латинской Америке, основным двигателем остаётся Европа (в январе 2018 +4,0% к январю 2017), которая росла за счёт привлекательного уровня закупочной стоимости молока в 2017 году, который, в свою очередь, был достигнут благодаря действиям Еврокомиссии (снятие излишков биржевых товаров с рынка, другая прямая и непрямая поддержка).

Снижение цены, которое наблюдается с конца 2017 - начала 2018 в странах ЕС, будет иметь противоположный эффект, что логично, - рост производства молока должен постепенно замедляться. Рабобанк (на графике) при этом видит, что положительная динамика будет присуща всему календарному году. Мне кажется, что уже в четвёртом квартале топ-экспортёры могут уйти в минус (зависит от многих факторов, но пока это не важно).

2-3. Уровень запасов СОМ последнее время на виду. Также известно, что их количество практически не уменьшается (порядка 450 тыс. тонн) и оказывает давление не только на стоимость молока и биржевых товаров в ЕС, но и во всём мире. США, которые также имеют весомые запасы, приняли решение избавляться от стока с помощью ценового демпинга, официальная экспортная статистика февраля подтверждает данную стратегию:

В свою очередь, европейские запасы масла находятся на уровне не только ниже аналогичного периода прошлого года, но и последних 6 лет:

Такая ситуация должна не только обеспечивать высокий стоимостный уровень товара нынешним летом, но и «грозит» повторением ситуации прошлого года – дефицит и скачок цен в Европе.

Последняя торговая сессия (6/04/18) на европейской бирже EEX подтвердила данные «опасения», фьючерсы по маслу укрепились на 11-12%:

#Butter future's big jump on #EEX last Friday. One more year of butter races in #EU? 🙆♂️@SaschaSiegel_ pic.twitter.com/dt2BVR2Onk

— Maks Fasteyev (@MaksDairyInfa) 10 апреля 2018 г.

Последние две торговых сессии GDT также подтверждают европейские настроения – белок в Океании дешевеет, в то время, когда масло увеличивается в стоимости.

Таким образом, мы видим, что в данный момент сценарий прошлого года выглядит вполне актуальным.

В 2017 году, даже несмотря на дефицит с маслом, европейские операторы из-за дешевизны СОМ старались уйти от производства пары СОМ/масло в пользу сыров.

Рабобанк также видит производство сыров или сухого цельного молока более выгодным вариантом, но, я предлагаю взглянуть на запасы сыра в ЕС:

В январе запасы сыров находились на очень высоком уровне, аналогичном началу 2016 года. С учётом дополнительных объёмов производства, цены на товар наверняка будут снижаться. Ситуацию также усугубляет относительно низкий уровень цены американского товара, который успешно реализуется в мире.

В итоге, рентабельность производства сыров также, как и СОМ/масло может создать давление на сырьевой рынок и ускорить падение закупочной цены сырого молока.

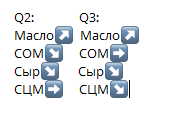

Серьёзные надежды остаются на СЦМ, однако высокая конкуренция (дополнительные объёмы производства молока, а значит и СЦМ, в Латинской Америке) на мировом рынке и удешевление альтернатив также ставит под вопрос стабильность (не говоря уже о росте) тренда цены товара.

Какие прогнозы по мировым трендам можно сделать с учётом сегодняшней ситуации:

Facebook https://www.facebook.com/maks.fasteyev

Telegram https://t.me/YourDairyNerd